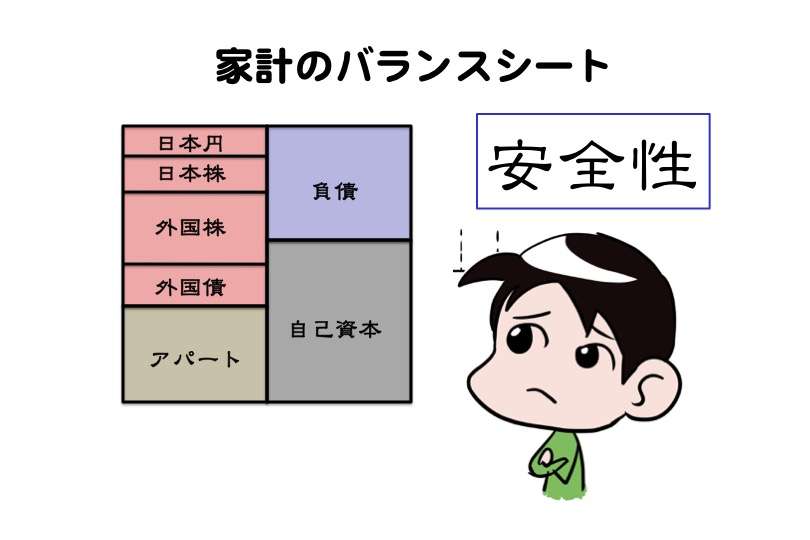

家計のバランスシート 安全性編

企業会計において、資産・負債・資本などおかねの状況をバランスシート (B/S) であらわします。

家計でも、日常的にくりかえすといいです。

バランスシートで、安全性ともおかねを産む資産とが視覚化できます。

今回は、安全性についてです。

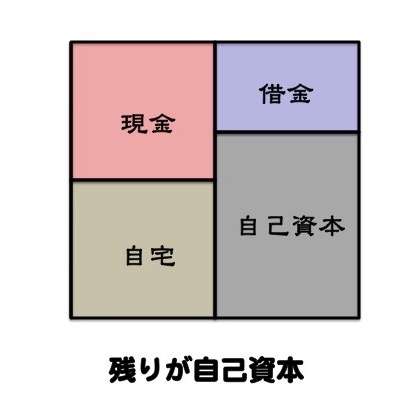

家計のバランスシートをつくってみよう

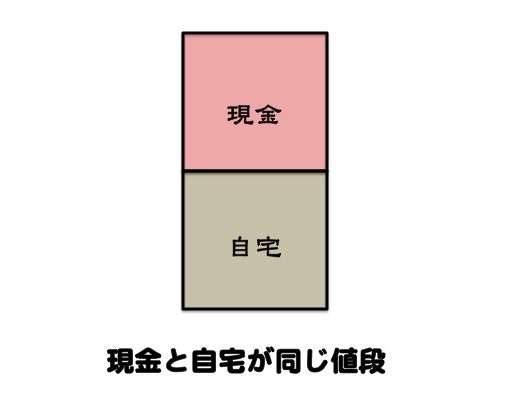

数字の桁を気にせずに、ちょっとやってみましょう。

通帳に50万円あって、50万円の家に住んでいます。

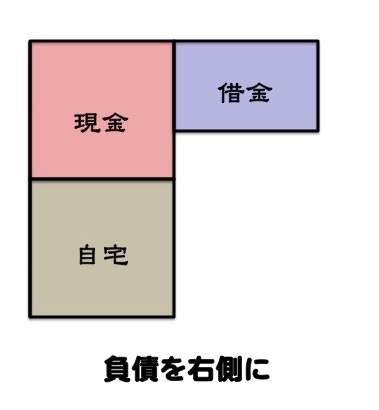

借金が20万円あったら、右側に負債を描いて、

残りを自己資本にして、こんな感じのバランスシートができます。

- 左側に、金目のもの

- 右側に、借金と残りの範囲

という風になっています。

バランスシートをつくるときの注意点

バランスシートをつくるときは、時価で計算しないといけません。

買ったときの値段ではなくて、

いま売るとしたらいくらで売れるか、ということです。

そう考えると、高かったコートも家電も、ほとんどゼロ円です。

300万円で買ったクルマもうまくいって数十万円で、

家にあるほとんどの持ち物はどんなに思い入れがあっても、バランスシート上価値がありません。

家計の安全性をみてみる

安全性をみる指標としては、

- 現金と負債の比率

- 自己資本の比率

になります。

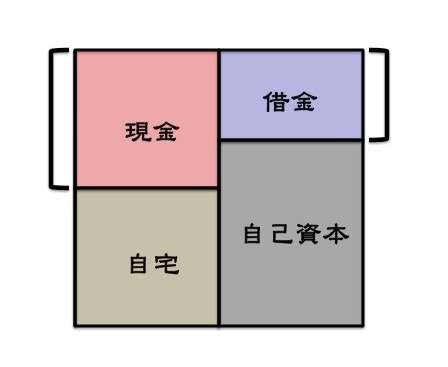

現金と負債の比率

流動性資産と流動性負債の比率になります。

もっている現金が借金より多いと、何かトラブルがあっても安全です。

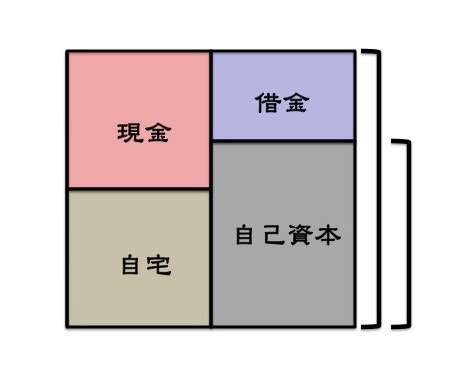

自己資本の比率

自己資本は、総資産から負債をのぞいた残りです。

自己資本の比率が高いということは、もっている資産に比べて負債が少ないことになるので、安全性が高いです。

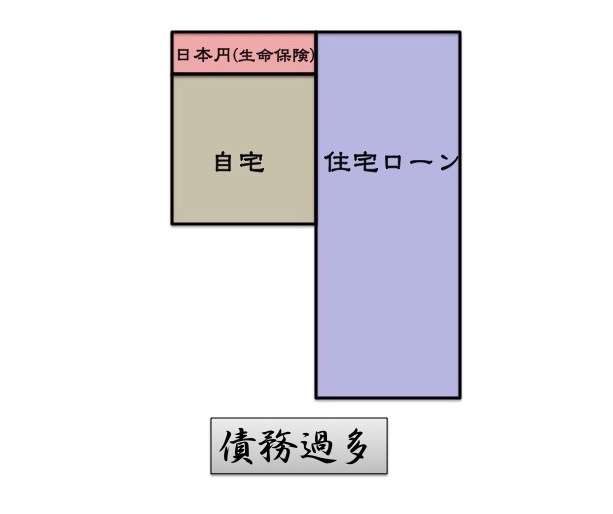

よくある家計 新築郊外住宅

自分のバランスシートをつくってみましょう。

よくある家計のバランスシートをひとつあげてみます。

資産のほとんどが自宅で、借金のほうが多くなっています。

新築郊外の自宅を購入したひとは、バランスシートでみてみると、

債務過多となっており、とてもキケンな状態です。

新築郊外住宅は、一歩踏み入れた瞬間に中古物件となります。

売値は、半分にも到底とどかないのが現状です。

いまのサラリーマン収入にトラブルがあると、すぐに破綻することに気づきます。

いいバランスシートにすることを優先すれば、

人口減になっても土地値が下がらない中古物件をリフォームとなりそうです。

まとめると

資産・負債・資本などのバランスシートを、家計でも意識していきましょう。

流動比率や自己資本比率を維持すれば、安全に資産形成をすすめられます。

ギャンブル依存は投資にむいている

ギャンブル依存のひとは、ずっとギャンブルしてきました。

ギャンブルだけにおかねを使うので、なにもモノを持っていません。

時価や資産価値を検討する必要もなく、はじめからバランスシートなんて作成できない生活でした。

“奪い合い” で “だれの役にも立たない” ギャンブルをつづけたために、

いつもおかねに困るようになりました。

これからは、主戦場を “ひとによろこんでもらう” 株式投資に換えるだけでいいんです。

世界中の企業権利を分散、取得していきましょう。

しぜんといいバランスシートで資産が増えて、おかねに困らなくなります。

いらないモノを購入する習慣のない、ギャンブル依存でよかった。

安全性を保ちながら、これからゆたかになりましょう。