貯蓄体質になるには 固定費と変動費編

物欲とミエをなくせば、おかねはしぜんと貯まってきます。

ストレスなく貯蓄体質になる方法を知っていると、さらにスムーズです。

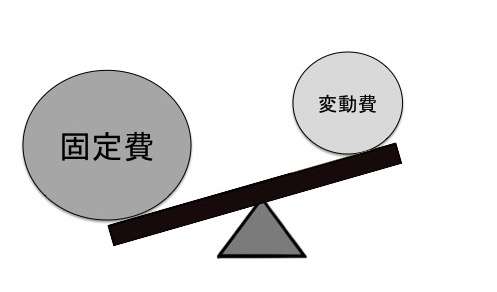

固定費と変動費

経営者が気にする費用分類のひとつに、固定費・変動費があります。

自分会社を経営するつもりで身につけていきましょう。

固定費

何もしなくても、息するだけで出ていくおかねが固定費です。

そのなかで、住居費、生命保険、自動車、教育費、通信費 (携帯電話料金) を5大固定費といいます。

変動費

食費、電気光熱費、交際費など、使ったぶんだけ出ていくおかねが変動費です。

固定費から削ろう

貯蓄しようとしたときに、意識していないと変動費から減らそうとしてうまくつづきません。

経営でも家計でも、固定費から削っていくのが理にかなっています。

固定費のほうが高い

5大固定費と変動費、どっちが大きいでしょう?

大家族で食費が高い家庭もありますが、一般的に固定費のほうが高いです。

大きい額から削るので、小さな割合で大きな支出減になります。

固定費は一度、変動費はその都度、見直し

固定費は、通帳やクレジットから自動で落ちていってます。

一度見直せば、あとは自動で支出が減っていきます。

食費や交際費の見直しは、その都度ケチるので、ストレスになってつづきにくいです。

固定費の見直し方

5大固定費(住居費、生命保険、自動車、教育費、通信費)それぞれのカンタンな削り方です。

住居費

賃貸のひとは引越し、持ち家のひとは住宅ローン見直し、このチャンスを常にうかがっていきましょう。

生命保険

掛けてる生命保険をぜんぶならべて、本当に必要か検討します。

子どもがいて貯蓄がほとんどないひと以外は、はっきり言って必要ありません。

貯蓄して自分で運用したほうが、より増えるし安全です。

自動車

自動車税、損害保険、車検、駐車場など、クルマは持っているだけでおかねが出ていきます。

まず、もたないことを前提にしましょう。

まして、ローンで買っているひとは、すぐに売りましょう。

教育費

聖域をつくらないようにしましょう。

まわりの家族は、まったく関係ありません。

運用することで時間とおかねをつくりだし、家族が幸せになる、

それ以上に必要な教育だけにしていきましょう。

通信費

なんとなくiPhoneをやめて、格安スマホにします。

そしてユーチューブは、WiFiのある家だけにして契約容量を下げます。

これだけで基本料がとても下がり、家族全員では大きなおかねになってきます。

固定費を見直して、ホクホク株式投資

休みの日に家族会議を半日くらいでもすれば、

どんな家庭でも、月に1万円以上は、固定費から浮いてきます。

その浮いたおかねで、もう株式投資がはじめられます。

そしてなんの苦もなく、投資がつづけられます。

もちろん5大固定費以外でも、

通帳やクレジットから自動で落ちているおかねを、宝探し感覚でつねにチェックしていきましょう。

まとめると

家計を経営する感覚で、固定費と変動費を意識してみます。

5大固定費(住居費、生命保険、自動車、教育費、通信費)を家族全員で減らします。(目安は収入の半分)

そうすると、すごい勢いで貯まり、株式投資もすぐにはじめられます。

ギャンブル依存は投資にむいている

ギャンブル依存のひとは、ずっとギャンブルしてきました。

入ってくるおかねのほとんどをギャンブルに回してきました。

固定費も変動費も極限まで削って、ギャンブル費用を捻出してきたのです。

“奪い合い” で “だれもよろこばない” ギャンブルをつづけたために、

いつもおかねに困ってました。

これからは、主戦場を “ひとによろこんでもらう” 株式投資に換えるだけでいいんです。

おかねが増えて、おかねに困らなくなります。

固定費も変動費もほとんどなく、すでに貯蓄体質の、ギャンブル依存でよかった。

これからゆたかになっていきましょう。