資産の流動性を保とう

資産を配分するにあたり、収益性・安全性・流動性のバランスが重要です。

それでいて多くのひとは、収益性と安全性ばかりを気にします。

しっかり流動性を保った状態で、自分の家計を経営していきましょう。

流動性と収益性

よほどの富裕層でない限り、本来、資産の安全性 (価格の上下動) について考える必要はなく、

- 流動性

- 収益性

ある程度キャッシュを確保しながら資産を増やす、そんなイメージこそわたしたちサラリーマンの運用です。

流動性

すぐに現金化できることを流動性が高い、なかなか現金化できないことを流動性が低いと言い、

日本に住んでいるわたしたちにとって、銀行預金での流動性が最も高く、

実際、いつでも日本円へ 時間・手間 をかけずに換金できるほど安心でしょう。

流動性と収益性の関係

そのうえで、現金、株式、不動産アパート、資産それぞれにおける 流動性 と 収益性 は、

- 現金:流動性 高、収益性 なし

- 株式:流動性 中、収益性 中

- 不動産:流動性 極低、収益性 高

流動性が下がるほど、収益性は上がる関係となっており、

逆から言えば、

- おかねに戻しにくくしても儲からないなら、だれもやるわけがない

であり、

一般的な表現なら、

- 不動産は儲かる

もちろん、資産のバランスが保たれているかは別のはなしです。

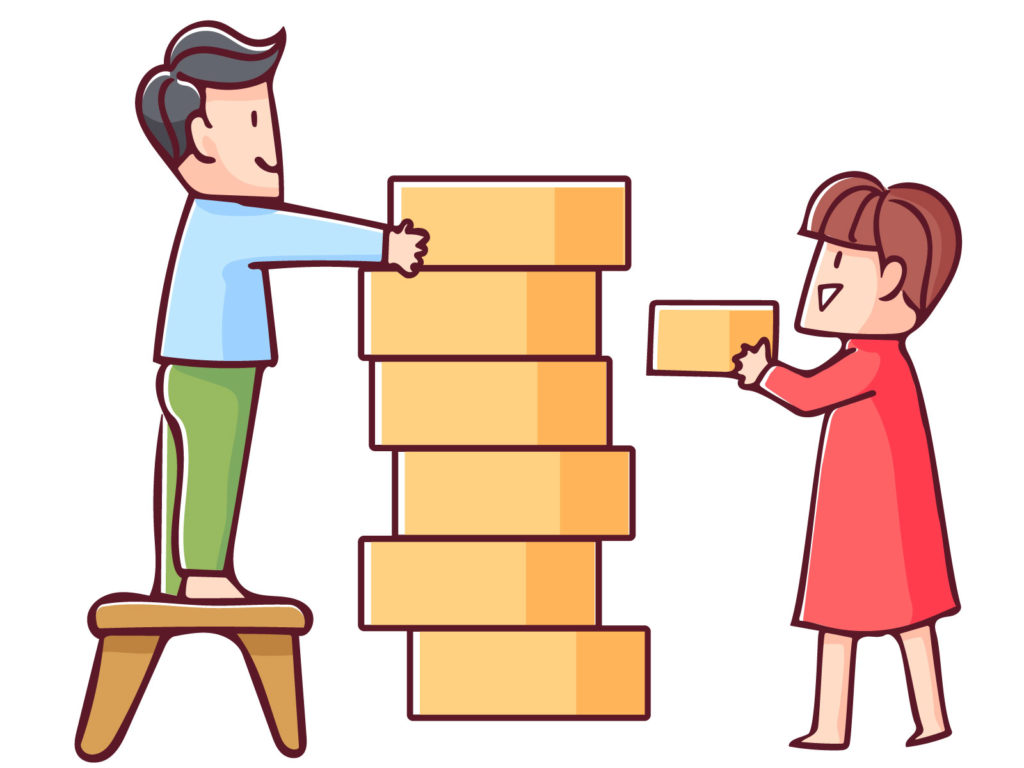

流動性の高い資産から順に積み上げる

しかし、よほど浮かれないかぎり、流動資産が少ない状況からレバレッジをかけた不動産は、とんでもなく危険を感じます。

ぜひその感覚を大切にしながら、災害・不景気の下振れリスクに耐えられる現金・流動資産を確保し、そこから収益性の高い不動産経営へと段階を踏んで進みましょう。

流動性が低いとキケン

どんどん資産の流動性を下げ、収益性を上げようとするほど、

- 日々手元に入ってくるおかねだけでのやり繰りに追われる

- 病気や災害などの出費で回らなくなる

ちょっとしたイベントで苦しい状態となり、

場合によっては、

- 固定資産を急いで手放し、安値で買い叩かれる

- 資産はあるのに、おかねが払えなくて破綻する

大幅な資産減 や 黒字倒産 へ陥るでしょう。

段階を踏んでいく

そのため、手元の現金がよほど増えないかぎり、流動性を下げないことが大切です。

具体的には、

- 日本円(生活費2年分)

- 全世界インデックス株式

- お気に入り個別株

- 不動産アパート

①から順に②③④と進み、流動性が高いものから積み上げていきます。

そうするかぎり、日常的に手元のおかねで困ることなく、収益性も徐々に上昇していくはずです。

そして、この経過において、

- 質素倹約(浮かれたミエ浪費禁止)

- 自己資本比率キープ(浮かれたレバレッジ禁止)

いくらか資産が増えはじめたときに、浮かれない調子に乗らない姿勢を、必ず維持していきましょう。

わたしたち凡人こそ、災害や不景気よりも、過信によって転がり落ちるみたいです。

まとめると

収益性・安全性・流動性をバランスよく意識して、資産配分していきたいです。

とくに手元資金の流動性を保ちながら、段階を踏んで収益性を上げていきましょう。

【関連記事のリンク】

自分の家計を経営するオーナー社長として、利益率を高めて安全域を広げる

時間と労力をどこにかけようか?株式投資、投機、不動産、個人事業

節約も投資も副業も、なんでも懸命にやるから、おもしろおかしく結果が出る

【元ギャンブル依存ドクターの経歴】

ギャンブル依存は投資に向いている

ギャンブル依存のひとは、ずっとギャンブルしてきました。

いつでもギャンブルできるようポケットに現金、支払いは必ず日本円の日々だったです。

“奪い合い” で “だれの役にも立たない” ギャンブルをつづけたために、

いつもおかねに困るようになりました。

これからは、主戦場を “ひとによろこんでもらう” 株式投資・不動産事業に換えるだけでいいんです。

いままでどおり質素に暮らし、毎月の給料から世界中の企業へ投資、

そのまま流動資産を積み上げながら、同額かそれ以下の不動産を購入するなら、

流動性と収益性を保ったまま、しぜんと資産形成は進むでしょう。

現金や資産流動性の必要性を実感してきた、ギャンブル依存でよかった。

これからゆたかになりましょう。