いい借金とわるい借金

借金をして、ギャンブルしてはいけません。

もちろんです。

借金 = 悪 と決めつけてもいけません。

借金のなかには、いい借金とわるい借金があります。

返せるか、返せないか

働いて返せる借金はしてもいい、と考えているひとがいます。

リボ払い、自動車や自宅ローン、

金利分余計に払うので、多めにおかねがでていきます。

そうすると、資本収入を産んでくれる投資に廻すおかねがなくなるので、

いつまでもたってもシンドイ労働をつづけることになります。

働いたら返せるから、みんながしているから、いい借金というわけではありません。

いい借金とは

いい借金とは、どんなでしょうか。

たとえ話

おまんじゅうをつくる商売をはじめたとします。

おいしいと評判になり、食事する時間までけずって、つくってもつくっても売れていきます。

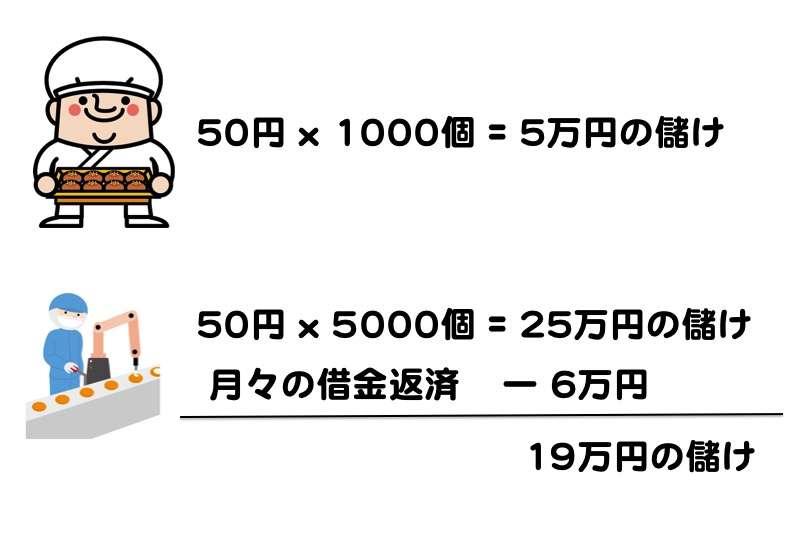

たとえば、1個50円の利益、1日でつくった1000個を完売して、5万円のもうけだったとします。

もしここで、1日に5000個つくれる自動もちつき器があったらどうなるでしょうか。

ぜんぶ売れたら、もうけは25万円に増えます。

この自動もちつき器500万円を購入するとしてみます。

500万円をそのまま払うと手元のおかねが減るので、500万円を借りる方法があります。

利子と合わせて月々6万円の支払いにしてもらいます。

- 10年として、6万円 x 12ヶ月 x 10年間 = 720万円返済

この返済予定でいくと、

もうけが25万円で、借金返済は6万円、19万円手元に入ってきます。

手元資金を減らさずに、いきなり収入が増えました。

もし、おまんじゅうつくってくれるひとを月々15万円で雇えたら、

何もせず2号店の構想を練りながら、4万円が手元にはいってくることになります。

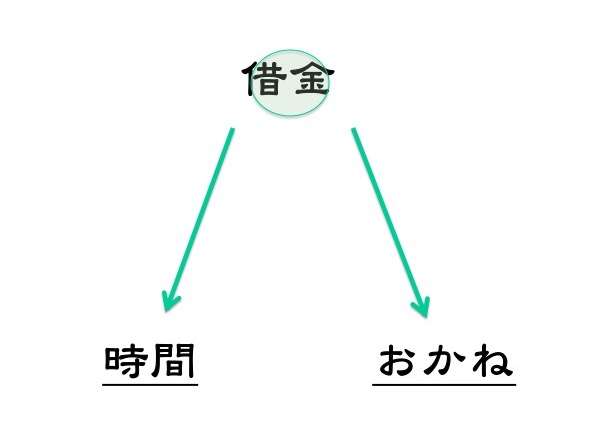

こんな感じで、

収入を増やしながら時間も生まれてくるのが、

いい借金ということになります。

いい借金であるための前提

このはなしには、いくつか前提があります。

- 1000個から5000個に増えても売れる

- 自動もちつき器を導入すると、つくれる数が5000個にちゃんと増える

- 災害や病気などで商売がつづけられなくなっても返済できる

この前提をクリアできないと、

- つくったはいいけど2000個しか売れない

- もちつき以外の工程に手間どって2000個しかつくれない

- 災害や病気でお店が開けないとき、720万円もってない、保険はいってない

こうなると、借金が返せずに破綻します。

いい借金とわるい借金のちがい

わるい借金というのは、おかねを借りることにより、

- 金利分を余分にソンする借金

- トラブルがあると破綻する借金

ということになります。

いい借金というのは、おかねを借りることにより、

- おかねと時間が増える借金

- 返済が滞らない対策がしてある借金

ということになります。

まとめると

手元のおかねが足りないから借金をするのは控えましょう。

おかねと時間がさらに増えるから、手元におかねがあるけど借金をする、としていきたいです。

ギャンブル依存は個人事業副業にむいている

ギャンブル依存のひとは、ずっとギャンブルしてきました。

金利があるないは別にして、おかねを借りてギャンブルをした経験があります。

しかも、借金生活のひとが周囲にいるのが、当たり前でした。

“奪い合い” で “だれもよろこばない” ギャンブルをつづけたために、

おかねは増えていかず、いつもおかねに困るようになりました。

これからは、主戦場を “ひとによろこんでもらう” 個人事業副業に換えるだけでいいんです。

ドーパミンをだしながら商売をつづけていけば、ギャンブルするヒマなんてなくなります。

そして商売が上向いたときに、いい借金をして一気に成長していきましょう。

借りたおかねを増やそうとしたことのある、ギャンブル依存でよかった。

これからゆたかになりましょう。