繰り延べ節税の危険性を知ってから、iDeco をはじめよう

よく目にするNISAとかiDecoとかは、税金が減っておトクです。

しかし、そんな額面でのソントクだけにふりまわされず、繰り延べ節税を知った上で、安心・安全を優先させた投資にしていきましょう。

イデコはおトク

イデコを利用すると、年間限度額までは税金でトクします。

- 投資につかったおかねが経費になる

- 投資利益が非課税

所得税が減った分だけ資産が安く買えるし、儲かっても税金を払わなくていい、

たしかにとんでもなくおトクな制度です。

流動性を捨てる節税

そんなイデコの最大のデメリットは、年金ですから60歳まで使えないことです。

投資にかぎらず、このような流動性を下げるくり延べ節税は、自分のバランスシート確認が当たり前となってからでいいかもしれません。

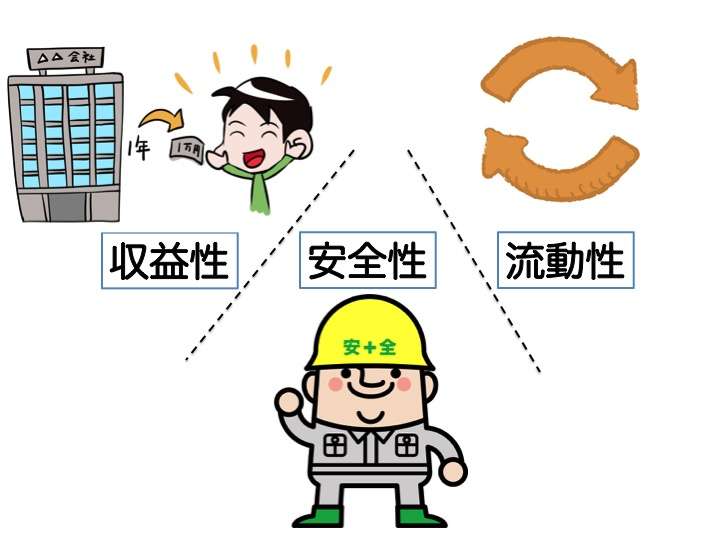

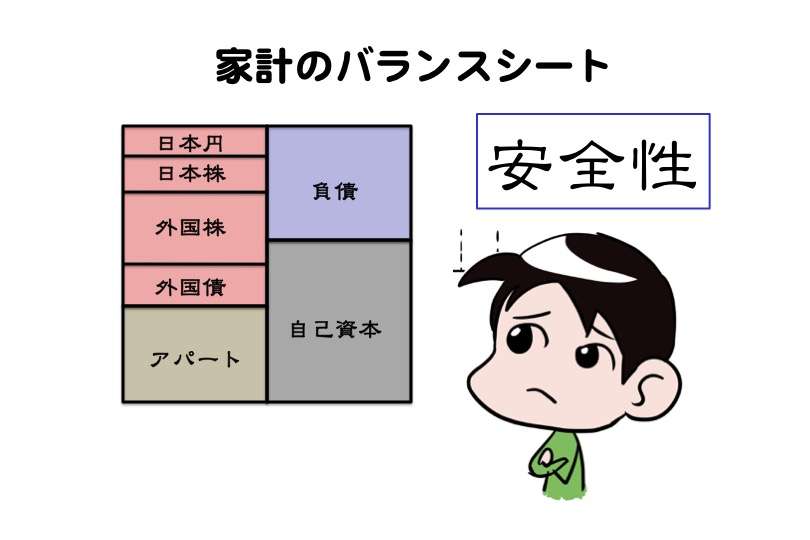

資産の特徴

資産の特徴に、

- 収益性:資産から入ってくる収入の多さ

- 安全性:資産がなくなる、減る可能性

- 流動性:資産の換金しやすさ

があり、守り増やしていくにはどれも重要です。

たとえば、

銀行預金では、安全性と流動性がとても高いが、収益性はなし

株式では、収益性と流動性が高いが、安全性が低い

不動産では、収益性と安全性が高いが、流動性が低い

資産管理では、それぞれの違いを活かしながらバランスよく配分して、収益性、安全性、流動性を資産全体で保っていく必要があります。

繰り延べ節税の危険性

もしイデコ口座で証券を購入するなら、その年の所得税がいくらか安くできる代わりに、

- 60歳になるまでその資産を、くりのべる

- 60歳になるまでその資産を、つかえない

- 60歳になるまでその資産を、自由にできない

購入分資産の流動性を、数十年間分捨てているのです。

自由に使えなくするから税金が安くなる、いわゆる繰り延べ節税をやりすぎると、手元資金が足りなくなって破綻する危険性に気づくでしょう。

ソントクよりも安心安全

投資は、現在から未来までの安全のため、いつでもいつまでもの安心のため、

言い換えれば、どんなときも枕を高くして眠るため、に行うのであって、

なにがあっても危険を冒してまで儲ける必要はなく、資産管理ではソントクよりも破綻回避が優先です。

そのためには、繰り延べずに税金を支払う選択肢も、必ず検討していきましょう。

税金は流動性の手数料

わたしたちサラリーマンでは、大まかに

- 経費にすることで、1年に24万円分の投資信託が19万円で買える

- 投資利益の2割である税金を払わなくていい

という程度の節税です。

逆にいうと、その税金を手数料として払ってしまえば、60歳まで繰り延べなくていいわけで、

流動性を保ったホントに自由な自分資産のまま、

病気、ケガや災害のピンチにも、副業や独立のチャンスにも、手元資金で困らずに対応できてホントに安心です。

それに、いま勤務している会社が急に倒産しても、繰り延べた資産が気にならないひとはそんなにいないのではないでしょうか。

繰り延べ節税するには

冷静に安心安全を考えるなら、

- いま現在、病気・災害や失業があってもジタバタしないだけの流動資産がある

- 今後しばらくは、どんなことが起きても、収入と支出バランスが保たれる

それくらいおかねに困っていないひとだけが、未来へむけておかねを繰り延べられるのです。

いま現在がギリギリのひとは、ちょっとしたソントクよりも、まず貯蓄体質となって、生活費2年分の日本円貯金を優先してみましょう。

そしてもし、流動性を下げてまで繰り延べ節税をするなら、必ず自分のバランスシートを描いて、流動資産が十分に足りているか確認です。

なんとなくのおトクよりも、自分と家族のホントの安心安全にむかって、日々バランスよく資産配分しておかねを守り増やしていきましょう。

まとめると

イデコにかぎらず、いわゆる繰り延べ節税をやりすぎると、手元資金が足りなくなりやすいです。

ソントクだけにふりまわされず、必要時には手数料として税金を払いながら、バランスよく安心・安全な資産管理をして、ゆっくりおかねを増やしていきましょう。

【関連記事のリンク】

【元ギャンブル依存ドクターの経歴】

ギャンブル依存は投資にむいている

ギャンブル依存のひとは、ずっとギャンブルしてきました。

ただただギャンブル継続だけを考え、

途中経過で勝っていても安心せず、手元資金の確保をつねに優先する日々でした。

“流動性” という言葉は知らなくても、ホントの自分資産という意識があったのです。

“奪い合い” で “だれの役にも立たない” ギャンブルをつづけたために、

いつもおかねに困るようになりました。

これからは、主戦場を “ひとによろこんでもらう” 株式投資に換えるだけでいいんです。

世界中の企業に託していきましょう。

分散投資をつづければ、しぜんとおかねを守りながら増やせます。

おかねの流動性にこだわってきた、ギャンブル依存でよかった。

これからゆたかになりましょう。