ポイント投資をやってもねえ、資産が増えない仕組みは避けましょう

投資商品は、いつなにを買ったとしてもリスク分散へつながるので、キホン的にいい結果へつながります。

ただ、流行りのポイント投資というのは、避けたほうがよさそうです。

なんのゴールも見えないうえに、手数料の比率が高すぎます。

話題のポイント投資

いつも使っているちょっとしたポイントだけで、カンタンに少額から投資をはじめられ、

しかも、開設時や紹介時にポイントがもらえる、というおトクな口座があるそうです。

カンタン・おトクというフレーズで、投資に興味はあるけどはじめられないひとたちをターゲットに、

あちこちで話題となっています。

資産形成につながる投資

株式投資は、企業オーナーという仕事を介する社会貢献なので、キホン的におかねが増えていきます。

別の視点からでは、しっかりリスクをとって十分なリターンを得る投資ならば資産形成はすすむ、とも言えます。

そんな資産が増えていく投資では、

- ゴール設定

- 手数料管理

どちらともが必須です。

ゴール設定

いくらもうかった、いくらソンした、の目線でガチャガチャやっていては、いつまでたっても資産は増えていきません。

しっかり自分自身のゴールを設定し、

- 60歳までに、金融資産2000万円

- 60歳までに、年間配当収入120万円

- 50歳までにファイナンシャルインディペンデンス

そこへむかって必死に身銭をかき集め、ひたすらリスクをとりつづけて、しゅくしゅくとおかねを増やすしかないのです。

ゴールをイメージできないまま、生活費とあまり変わらない延長上の桁数で停滞しないためにも、

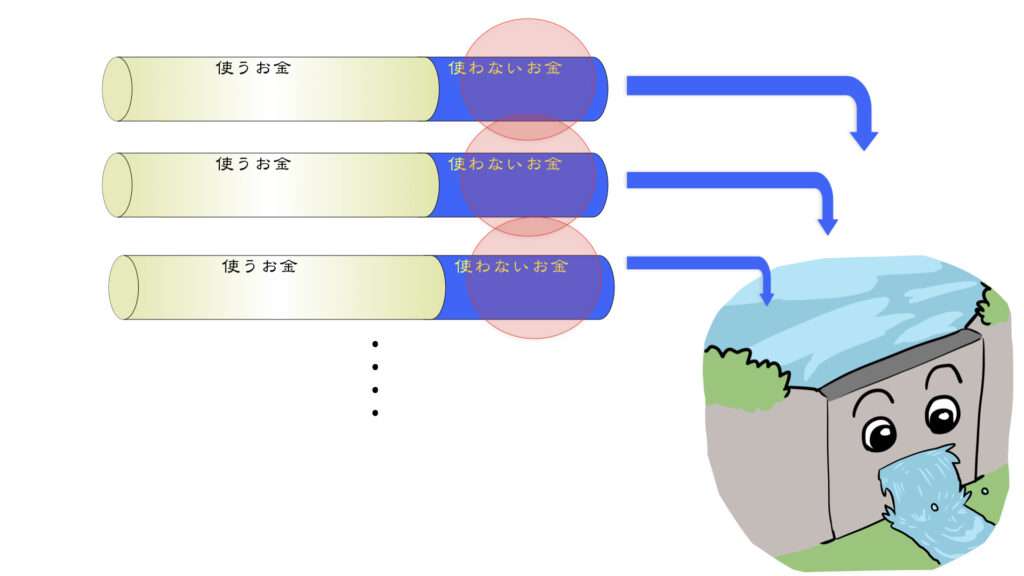

- つねに労働収入の20-50%を追加しながら廻しつづけて運用する

そんなホントの投資をやっていきましょう。

手数料管理

また、世界中へ分散投資するためのコストとして、一般的に、

- インデックスファンドで年間0.2%

- ETFで0.1%

の手数料を払いつづけます。

なんでも安全性を保つためには一定の費用が必要でも、高コストのザル管理をやっていては、いつまでたっても資産が増えていきません。

いつでも必死に手数料を抑えながら、ひたすら耐えうるリスクをとりつづけて、おかねを増やすしかないのです。

- 運用利回り と 手数料 とを自分の規模に最適化させながら運用する

そんなホントの投資をやっていきましょう。

ポイント投資では資産形成できない

そう考えると、ポイント投資では、ゴールへ向かうためのリスク も 手数料管理 もできていない現状に気付かされます。

具体的に、たとえば手どり月収20万円の場合で考えてみれば、

日頃の消費ポイントは、100円あたり1ポイントとして、消費する18万円すべてにポイントがついたとしても、せいぜい1800ポイント、

そして、ポイント口座を維持する手数料に、毎月220円必要です。

運用に廻す額面、手数料の比率ともに、資産形成につながる投資ではなく、

これではいくらつづけても、増えていくわけがありません。

お小遣い程度の手数料が胴元へ確実に入ってくるだけ、という仕組みはただの話題づくりにしか見えず、名簿づくりが目的なのでしょうか。

もし、月の収入が20万円のひとなら、

- 日々質素に暮らして

- 月々5万円前後ずつ追加しながら

- 年間手数料0.2%以下で運用して

- 十分な資産をつくりだす

こんな感じの真剣な投資に取り組んで、

自分と家族の金銭的な安定をつかみとっていきたいですね。

まとめると

カンタン・おトクといった情報に振りまわされることなく、

- 自分と家族を幸せにするために

- ゴール設定と手数料を意識して

- 正しいリスクをとって

いつでも真剣に投資をやっていきましょう。

【関連記事のリンク】

“このままどうなっていくんだろう?”と感じたら、投資をはじめよう

自分の家計を経営するオーナー社長として、利益率を高めて安全域を広げる

【元ギャンブル依存ドクターの経歴】

ギャンブル依存は投資に向いている

ギャンブル依存のひとは、ずっとギャンブルしてきました。

喰うか喰われるか、ずっと真剣におかねを取り合う日々だったです。

“奪い合い” で “だれの役にも立たない” ギャンブルをつづけたために、

いつもおかねに困るようになりました。

これからは、主戦場を “ひとによろこんでもらう” 株式投資に換えるだけでいいんです。

いままでどおりの真剣さで、しゅくしゅくと世界中の企業に託していけば、しぜんとおかねが増えていきます。

カンタン・おトクというヌルい情報に振りまわされない、ギャンブル依存でよかった。

これからゆたかになりましょう。