金利のかんたんなイメージ

政策金利で短期金利、各国10年債の金利で長期金利、が決まります。

量的緩和 や イールドカーブ を知らなくても、おかねの貸し借り と 利子のイメージで、金利をなんとなく理解しておきましょう。

株式投資にも役立つのでオススメです。

おかねの貸し借り

おかねを貸す立場となって、たとえば100万円ならいくら利子をもらえるか、まず考えてみます。

今日の100万円、明日の100万円、1年後の100万円

それで、よくみかけるクイズ、

- 今日の100万円

- 明日の100万円

もらうなら、どっちがおトク?

もしピンとこなければ、期間をひろげ、

- 今日の100万円

- 1年後の100万円

1年後の場合は、待った分だけ多めにもらいたい気がします。

素直に考えて、だれかに1年間貸しておけば利子分は儲かるはずで、

気分的にも金融的にも、今日の100万円価値が一番高く、早くもらえるほどおトクです。

利子が10万円なら

そこでもし、1年間利子10万円で100万円を借りてくれるひとがいたら、

- きょうの100万円

- 1年後は110万円

10万円増えるので、10%の利子、

つまり、貸した側から見れば、1年で単利10%の金利がもらえる取引条件です。

金利の取引条件を決める絶対的な元締め

もちろん世の中には、100万円を借りたいひと も 貸したいひと もたくさんいるわけで、

- 他にも借りるひとがいる

- 他にも貸すひとがいる

- だれもが認める元締めがいる

それぞれの場合、利子はいくらもらえるか考えてみましょう。

他にも借りるひと

10万円の利子でも借りたいひとが、さらに現れた場合、

もっと多く、11万円とか12万円とか利子を払わないと借りられず、

金利は11%、12%と上がります。

他にも貸すひと

逆に、10万円ではなく利子5万円で貸すひとが、他にもいた場合、

おかねを借りたいひとは5万円のひとから借りるため、金利は5%まで下がります。

このような個別相談が増えて、貸し借りの場も増えるほど、適正な金利が形成されそうです。

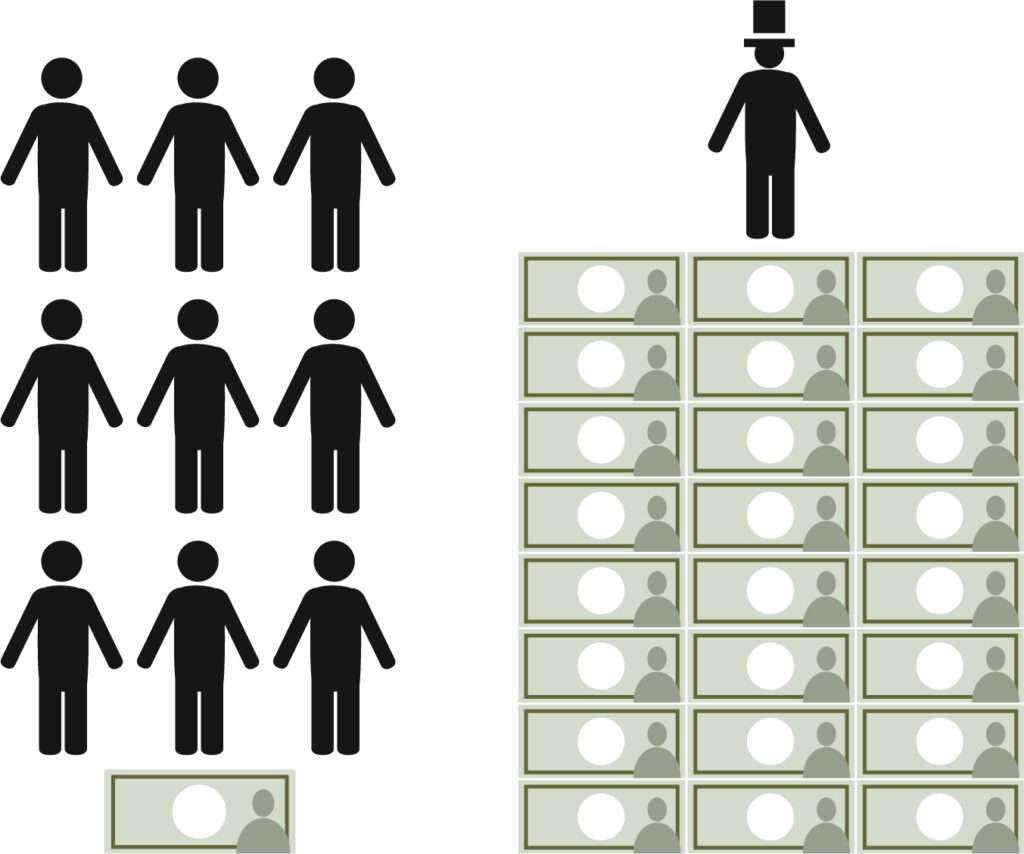

だれもが認める元締め

そのうえで、圧倒的におかねを持ち、しかもみんながその事実を知っていて、当然逆らえない、という元締めが、

- だれでも100万円貸してくれたら、1年後に3万円払う

と発言した状況を想定すると、

利子3万円以下の条件では、その元締めへみんなが優先的に貸すため、

他の借りたいひとも、利子を少なくとも3万円以上払うしかありません。

反対から見ると、おかねを貸せる余裕があるひとは、この1年キホン的に金利3%以上でおかねを増やせる状況、

つまり、元締めの発言によって、おかねが増える基準、金利が決まったのです。

こんな圧倒的におかねを持っている元締めに当たるのが、各国の中央銀行、

とくに米国の中央銀行であり、米国の短期金利、長期金利こそが、世界中の金利基準と言えるでしょう。

米国中央銀行に貸すよりもリスクの高い株式投資では、その基準となる金利よりも儲かる価格・利回りに落ち着くイメージも湧きやすいですね。

まとめると

おかねを貸して利子をもらう、金利こそが、時間をかけておかねが増える基準です。

株式投資を続けるにあたり、米国や日本の長短期金利、中央銀行の動きをいつも気にしておきましょう。

関連記事のリンク】

ラップ口座 や ロボアドバイザーは、手数料が高いので避けましょう

転職したくなったら冷静な自己評価、そして投資と副業をはじめよう

“このままどうなっていくんだろう?”と感じたら、投資をはじめよう

【元ギャンブル依存ドクターの経歴】

ギャンブル依存は投資に向いている

ギャンブル依存のひとは、ずっとギャンブルしてきました。

アブナイ金貸しからおかねを借りて返せなくなるひとを、日常的に見かける環境だったです。

“奪い合い” で “だれの役にも立たない” ギャンブルをつづけたために、

いつもおかねに困るようになりました。

これからは、主戦場を “ひとによろこんでもらう” 株式投資に換えるだけでいいんです。

国や企業へおかねを貸す、債券投資(外貨MMF)、

世界中の企業オーナーになる、株式投資、

金利を意識しながら安全に運用していけば、しぜんとおかねは増えていきます。

高金利についても、借りる側ではなく貸す側へまわる必要性についても感じてきた、ギャンブル依存でよかった。

これからゆたかになりましょう。