ラップ口座 や ロボアドバイザーは、手数料が高いので避けましょう

投資や運用をはじめたいと思っても、まったく知識がないままでは何もできません。

そんなひとに対して、銀行ではラップ口座、テレビやネットではロボアドバイザー、が宣伝されています。

売主が最も儲かる仕組みには関わらず、ぜひインデックスファンドを自分で購入できるようになりたいです。

カンタン、手軽

おかねを預けるだけのおまかせで、まとめて運用してもらうのは、たしかにラクな気がします。

ラップ口座

銀行や証券口座に一定額をラップ口座でお願いすると、ポートフォリオを組んでおまかせで運用してくれます。

おかねを預けるだけの仕組みは、ラクなうえに、富裕層のスイス銀行みたいでカッコイイ感じがするでしょう。

ロボアドバイザー

パソコンやスマホで口座開設後に入金し、ロボアドバイザーへお願いすると、自動的に世界中へ分散投資してくれます。

しかも、個人のリスク許容度に合わせてポートフォリオを組む仕組みです。

これもラクなうえに、富裕層の上客みたいな気分になれて、カッコイイ感じがするかもしれません。

サービス内容 と 手数料

しかし、ラップ口座 や ロボアドバイザーが、

- どのような運用

- どれくらいのサービス料金

なのかを知ってしまえば、ふつうのネット口座を使って自分で運用するはずです。

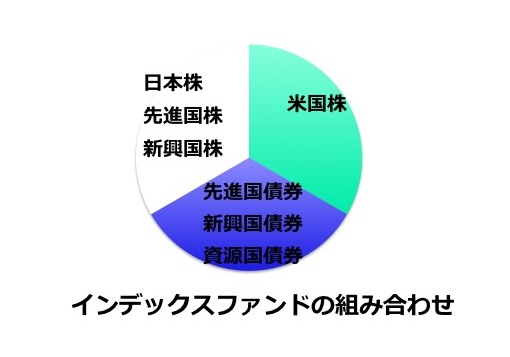

ETFの組み合わせ運用

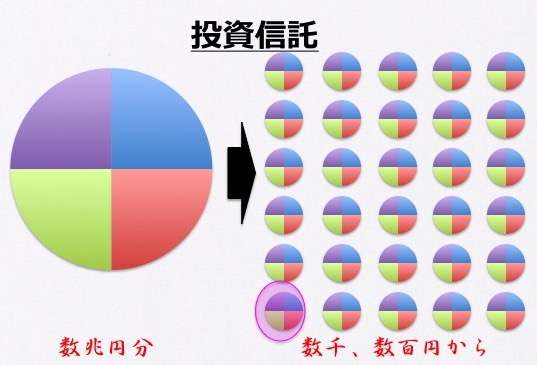

どちらも預かったおかねから、ETFを使って、限度リスクまで決められた比率どおりにポートフォリオを組んでいるだけです。

ファンド内にファンドがあるのも当たり前で、インデックスのファンドやETFを自分で購入していく運用と、投資内容はまったく変わりません。

高い手数料

しかも、ラクさせてもらった分のサービス料金(手数料)が、1-2% も発生します。

- ラップ口座 1 – 2 %

- ロボアドバイザー 1 %

- インデックスファンド 0.2 %

- ETF 0.1 %

自分でアセットアロケーションを決め、直接ETFを購入するなら手数料は0.1%程度です。

銀行や郵便局で売ってるアクティブ投資信託よりはマシであっても、同じモノを高く買うくらいなら、ネット証券を介して自分で運用したくなるでしょう。

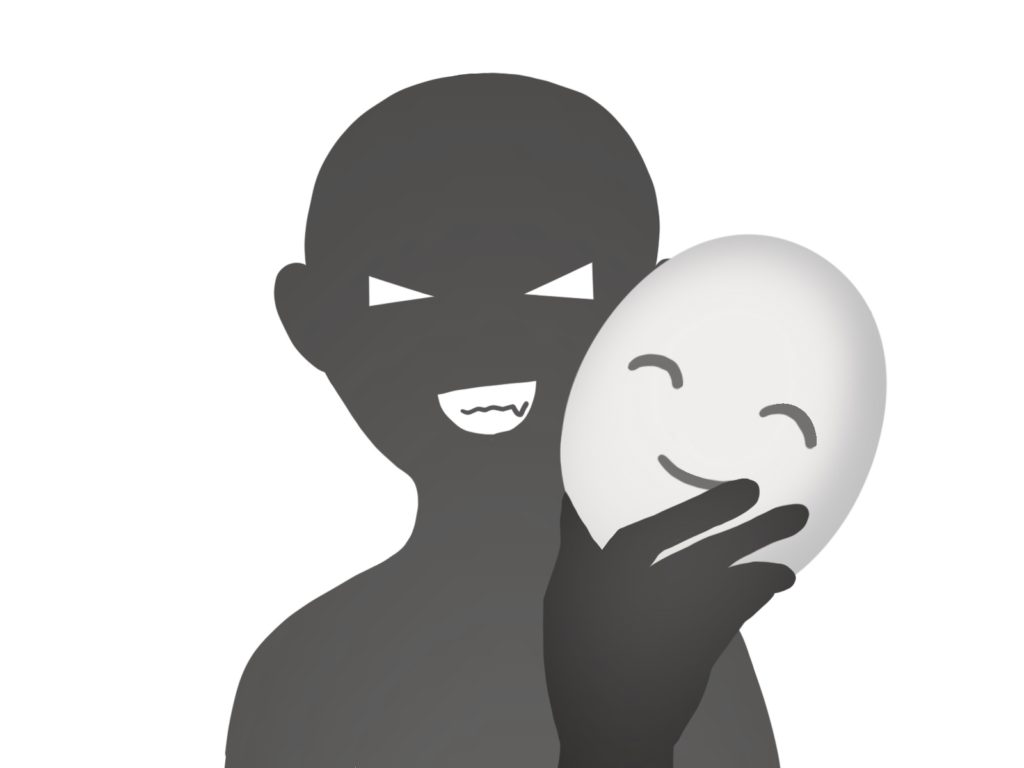

広告宣伝費をかけながら、金融知識が乏しいひとへ売ってくる商品は、ゼッタイに手を出さないようにしたいです。

信託報酬にかかるコストが高ければ、どれだけ投資をつづけても資産は増えていきません。

わたしたち庶民は、手数料を奪ってくる業界へ決して近づかず、

本 や 信用おける知人 などから投資を学び、ネット証券口座を開き、しゅくしゅくとインデックス積立投資からはじめていきたいですね。

まとめると

カンタン、お手軽、に誘われて、ラップ口座やロボアドバイザーを使ってはいけません。

ちょっとだけでも投資を学び、インデックスファンドやETFをネット証券から自分で購入しながら分散投資をつづけましょう。

ラクせず、手数料を抑えた運用によって、安全に資産形成できるはずです。

関連記事のリンク】

【元ギャンブル依存ドクターの経歴】

ギャンブル依存は投資に向いている

ギャンブル依存のひとは、ずっとギャンブルしてきました。

真剣におかねを賭けてきたので、

- カンタン、手軽に儲かる

という話に近づくことはありません。

おかねを賭けること自体に没頭しながら、

- そのことによって、だれがトクするか

をつねに考える日々を過ごしてきたからです。

そんな姿勢でも、“奪い合い” で “だれの役にも立たない” ギャンブルをつづけたために、

いつもおかねに困るようになりました。

これからは、主戦場を “ひとによろこんでもらう” 株式投資に換えるだけでいいんです。

手数料を抑えながら、毎月の給料をひたすら世界中の企業に託していけば、しぜんとおかねは増えていきます。

他人まかせが大キライな、ギャンブル依存でよかった。

これからゆたかになりましょう。