リスクコントロールへの姿勢

衣食住、移動、投資など、日常のすべてにおいてリスクとリターンが共存します。

ぜひ、コスト感覚 と 安全性 のバランスを意識したリスク管理によって、日々心穏やかに暮らしていきましょう。

リスク管理の一般的な方法

リスク管理では、

- 逃避

- 保険

- 分散

リターン や コスト、ダメージ を考慮したうえで、どう対応するか決まります。

逃避

リスクを回避する最強の方法は、あらかじめ逃げておくことでしょう。

リターンがない、もしくはマイナス、たとえば、

- ネズミ講

- ブラック企業での労働

- 危険運転する車両

逃避してとにかく関わらなければ、実害はあり得ません。

しかし、本来、なんでもリスクをとった分だけリターンがあるわけで、

危険そうだから関わらないという姿勢では、失敗がない代わりにリターンもない人生となりそうです。

保険

うまくいかなかったとき金銭的に保証してもらう保険、たとえば、

- 疾病や死亡のリスクなら、健康保険

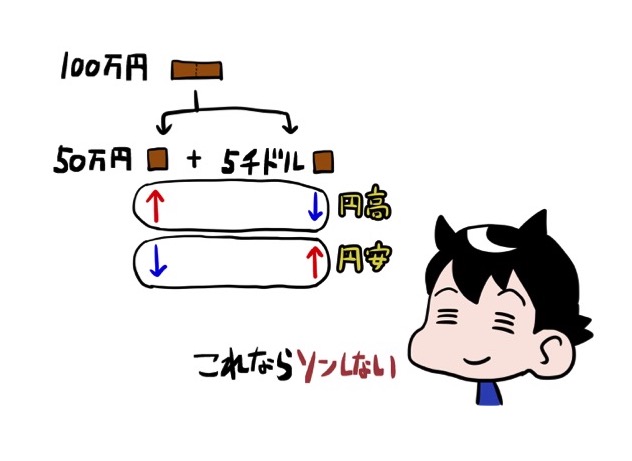

- 為替リスクなら、円建てヘッジ

という方法もあります。

しかし、保証する側も商売なため、一定のコストが必要なわけで、

保険をかけるほどリターンが減って、場合によっては全く手に入らなくなりそうです。

分散

そこで、どっちへ転んでもよくなる方法、たとえば、

- 部品調達に困らないように、取引先を複数もっておく

- 円高でもドル高でもいいように、円もドルももつ

分散はどうでしょうか。

リスクとリターンが期待値どおり最適となるよう、コストをかけずにコントロールできれば、リターンがしっかり手に入ってきそうです。

キホン的に、分散管理するほど安全にリターンを積み上げられるため、ほとんどのリスクに対して最適な方法、

しかし、その分大きなリターンもなくなります。

そのため、分散でリスク管理する場合、ローリスクハイリターンの状況ではリスクを追加する必要もあるでしょう。

ダメージが強い場合

そのうえで、発生時のダメージが強すぎる、たとえば、

- おかねでは解決できない問題

- 金銭的に破綻リスクがある場合

では、コストよりも安全を優先したいです。

おかねで解決できない

いくらおかねが返ってきても、命・健康・信用は取り戻せません。

そのような危険事態が想定される場合は、

- 全力で逃げる

- コスト度外視で備える

とにかくダメージを最小限にすることへ集中しましょう。

金銭的破綻リスク

また、確率が著しく低いけど金銭的に破綻するリスク、

- 自動車人身事故

- 大規模災害

に対しても、期待値以上のコストで十分な保険をかけるのが賢明です。

以上をふまえて、日頃から コスト と 安全性 を両立させたリスク管理を徹底していきましょう。

まとめると

リスク管理をするうえで、キホンは、リターンを最適化するように分散で対応します。

そのうえで、リターンがないリスクは避け、破綻する場合も逃避や保険、で対応していきましょう。

【関連記事のリンク】

“リスク” を “危険確率” ではなく、“期待値” で考える

“このままどうなっていくんだろう?”と感じたら、投資をはじめよう

【元ギャンブル依存ドクターの経歴】

ギャンブル依存は投資に向いている

ギャンブル依存のひとは、ずっとギャンブルしてきました。

確率、期待値、いわゆる破綻リスクに怯える日々、リスク管理が身近な状況だったです。

“奪い合い” で “だれの役にも立たない” ギャンブルをつづけたために、

いつもおかねに困るようになりました。

これからは、主戦場を “ひとによろこんでもらう” 株式投資に換えるだけでいいんです。

いままでどおりリスクを管理する姿勢で、世界中の企業へ分散投資していきましょう。

しゅくしゅくと安全にリターンを積み上げていけば、しぜんとおかねに困らなくなります。

確率だけでなくテールリスクの破綻も経験してきた、ギャンブル依存でよかった。

これからゆたかになりましょう。